| 知的所有権判例ニュース |

| 貸借対照表に関する考案が 「自然法則を利用した技術的思想の創作」 に該当しないとされた事件 |

|---|

| 「平成15年1月20日東京地裁判決 平成14年(ワ)5502号事件」 |

| 生田哲郎 池田博毅 |

| 1.事件の概要 |

本件は,資金別貸借対照表に係る実用新案権を有する原告(税理士)が,被告(税理士)に対し,資金別貸借対照表を使用する被告の行為が実用新案権を侵害するとして,その使用の差止めと損害賠償を求めた事案で,登録要件としての考案性すなわち「自然法則を利用した技術的思想の創作」(実用新案法2条1項)が争われた興味深いケースです。

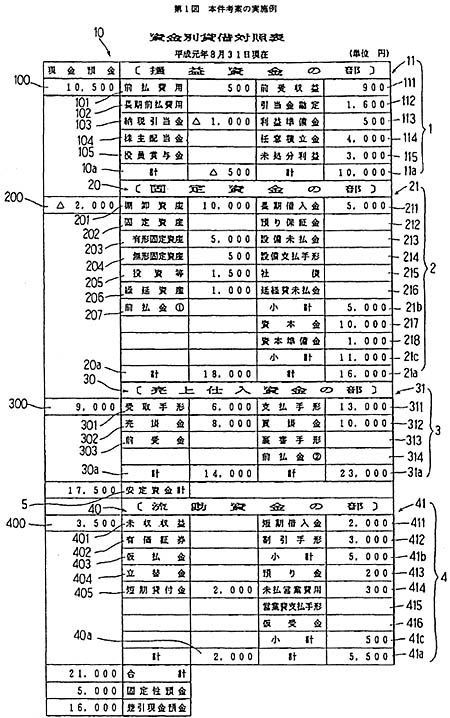

本件考案の登録請求の範囲を構成要件に分説すると,次のとおりです。 A 資金別の貸借対照表であって,この表は, 損益資金の部の欄と, 固定資金の部の欄と, 売上仕入資金の部の欄と, 流動資金の部の欄と, を含み,これらの欄は縦方向または横方向に配設してあり, B 上記損益資金の部の欄,固定資金の部の欄,売上仕入資金の部の欄,流動資金の部の欄の各欄は貸方・借方の欄に分けてあり,さらに貸方・借方の欄に複数の勘定科目が設けてあり, C 上記損益資金の部の欄,固定資金の部の欄,売上仕入資金の部の欄,流動資金の部の欄の各欄に対応して現在の現金預金の欄が設けてある, D 資金別貸借対照表。 本件考案の特徴は,公報に添付の第1図(本件考案の実施例)及び第2図(従来例)に示されるように,貸借対照表について,「損益資金」,「固定資金」,「売上仕入資金」及び「流動資金」の4つの資金の観点からとらえたこと,各資金に属する勘定科目を,貸方と借方に分類することにより,各部ごとの貸方と借方の差額により求めた現金預金を認識できるようにしたことにあります。 本件では,被告貸借対照表が構成要件Aを充足するか否か,本件実用新案登録は無効理由の存在が明らかであるか否か,及び原告の損害額が争点となりましたが,特に第2の争点が興味深いものでした。この点につき,被告は,「本件考案は,一種の社会科学的思想を表現したものであるが,自然法則を利用するという技術的特徴は認められない。したがって,本件考案は自然法則を利用した技術的思想の創作ではない」ので本件実用新案登録には,無効理由の存在することが明らかであると主張しました。 これに対し,原告は,第1に,特許庁における産業別審査基準により産業部門に属するものとして扱われている「紙せん」は法2条1項所定の考案に該当するところ,本件考案に係る貸借対照表は「紙せん」に該当するから考案に該当すると反論し,第2に,いわゆる「ビジネスモデル」発明や考案が特許法や実用新案法の保護対象となることに照らしても,本件考案は,実用新案法の保護の対象になると解すべきであると反論しました。 |

| 2.裁判所の判断 |

|

まず一般論として,実用新案法2条1項及び3条1項によれば,「たとえ技術的思想の創作であったとしても,その思想が,専ら,人間の精神的活動を介在させた原理や法則,社会科学上の原理や法則,人為的な取り決めを利用したものである場合には,実用新案登録を受けることができない(この点は,技術的思想の創作中に,自然法則を利用した部分が全く含まれない場合はいうまでもないが,仮に,自然法則を利用した部分が含まれていても,ごく些細な部分のみに含まれているだけで,技術的な意味を持たないような場合も,同様に,実用新案登録を受けることができないというべきである。)」と述べました。

次に,本件考案の特徴は,「貸借対照表について,『損益資金』,『固定資金』,『売上仕入資金』及び『流動資金』の4つの資金の観点からとらえたこと,各資金に属する勘定科目を,貸方と借方に分類することにより,各部ごとの貸方と借方の差額により求めた現金預金を認識できるようにしたこと」にあると認定したうえで,上記の一般論を本件考案について適用し,「本件考案は,専ら,一定の経済法則ないし会計法則を利用した人間の精神活動そのものを対象とする創作であり,自然法則を利用した創作ということはできない。」と判断し,また,「本件考案の効果,すなわち,企業の財務体質等を知ることができる,企業の業績の予想を的確に行うことができる,損益の認識が容易にできる,貸借対照表,損益計算書,資金繰り表など個別に表を作成する必要がない等の効果も,自然法則の利用とは無関係の会計理論ないし会計実務を前提とした効果にすぎない。」と判断しました。 そして,「本件考案は,法2条1項にいう「自然法則を利用した技術的思想」に該当しないから,本件実用新案登録には,法3条1項柱書きに反する無効理由の存することが明らかである。」と判断し,「したがって,原告の本件実用新案権に基づく本訴請求は,権利の濫用に当たり許されない。」として原告の請求を棄却しました。 なお,原告の反論については,第1の主張に対し,「本件考案が実用新案登録の対象となるか否かについては,法2条1項所定の『自然法則を利用した技術的思想の創作』に当たるかどうかという,法の解釈に即して判断すべきである」とし,本件創作そのものが実用新案法上の考案に該当しないことをもって原告の上記主張を排斥しました。 また,第2の主張についても,「コンピュータ・ソフトウェア等による情報処理技術を利用してビジネスを行う方法に関連した創作が実用新案登録の対象になり得るとすれば,その所以は,コンピュータ・ソフトウェアを利用した創作が,法2条1項所定の『自然法則を利用した技術的思想の創作』であると評価できるからであって,ビジネスモデル関連の発明が特許され,考案が登録された例があったとしても,そのことにより,本件考案が実用新案登録要件を充足するか否かに関する結論に影響を与えるものではない。」として原告の上記主張を排斥しました。 |

| 3.検討 |

|

(1) 無効理由の存在が明らかな権利の行使と権利の濫用

いわゆるキルビー特許債務不存在確認請求事件において,「当該特許に無効理由が存在することが明らかであるときは,その特許権に基づく差止め,損害賠償等の請求は,特段の事情がない限り,権利の濫用に当たり許されないと解するのが相当である。」という最高裁判決(平成12年4月11日 第三小法廷判決)が下されました。 本件判決も,この最高裁判決にのっとり,本件登録実用新案権に無効理由の存在することが明らかであるから,本訴請求が権利の濫用に当たり許されないとして棄却していますが,本件判決は,実用新案法3条1項柱書きに反する無効理由を根拠とする点において特徴を有します。 無効理由の存在することが「明らか」である点については,本件判決上は特に詳しくは判断されていません。本件は無効審判の請求すらなかった事案のようですが,前記最高裁判決は,「特許に無効理由が存在することが明らかで,無効審判請求がされた場合には無効審決の確定により当該特許が無効とされることが確実に予見される場合にも,その特許権に基づく差止め,損害賠償等の請求が許されると解することは」「相当ではない。」として,「特許の無効審決が確定する以前であっても,特許権侵害訴訟を審理する裁判所は,特許に無効理由が存在することが明らかであるか否かについて判断することができると解すべきであ」るとしており,本件判決もこれに沿ったものであるといえます。 (2) 本件実用新案登録に存在するとされた無効理由 実用新案法の保護の対象は,「考案」であり(実用新案法1条),「考案」とは,「自然法則を利用した技術的思想の創作」と定義されています(同法2条1項)。 そして,「考案」であることは,実用新案登録を受けるための要件の1つとされています(同法3条1項)。 したがって,ある実用新案登録に係る考案が「自然法則を利用した技術的思想の創作」ではないことが判明した場合には,その実用新案登録は無効理由を有することになります(同法37条1項2号)。 この「自然法則を利用した技術的思想の創作」という要件のうち,「自然法則を利用した」という要件については,近時コンピュータ・ソフトウェア関連の発明または考案(以下「発明等」)や,いわゆるビジネスモデルに関する発明等について,特に問題とされてきました。本件は,コンピュータ・ソフトウェアやビジネスモデルそのものに関する考案ではありませんが,ある創作における「自然法則を利用した」という要件の具備の有無が裁判において正面から問われた珍しいケースです。 一般に,自然法則の利用とは,自然力を利用して一定の効果を反復継続して得ることを意味しますが,特許法2条1項及び実用新案法2条1項は,発明等を積極的に定義したものではなく,本件判決が述べるように「専ら,人間の精神的活動を介在させた原理や法則,社会科学上の原理や法則,人為的な取り決めを利用したもの」等を除くという消極的な意味を有するにすぎないと解されています。有名な裁判例としては,暗号作成方法や電柱広告方法について自然力を利用していないから発明ではないとしたものがあります。 本件判決も上記の見解ないし従来の裁判例の枠組みに沿うものであって,資金別貸借対照表に関する本件創作は,構成においてはもちろん,効果の点から見ても,一定の経済法則ないし会計法則を利用した人間の精神的活動そのものを対象とする創作であると認めざるをえず,本件判決の判断は妥当であると思われます。 なお,本件創作が「自然法則を利用した」ものであるとする原告の反論のうち,特にビジネスモデル関連の発明や考案との対比に係るものに対して,裁判所は,ビジネスモデル関連の創作であっても,その創作自体が実用新案法所定の要件を充足することによって初めて実用新案として登録されうるにすぎないとして,原告の反論を排斥していますが,これは各創作が法律の要件を充足して初めて登録可能となりうるという当然至極の論理であって,判断の手法においても結論的においても妥当なものであると思われます。この点,昨年特許法2条3項が改正され,「物」にプログラム等が含まれることが明記されましたが,特許権として登録されうるのは物の「発明」であって,発明であるためには「自然法則を利用した」ものでなければならないことに変わりはありません。 ビジネスモデル関連の発明等については,一時期に比べると減ったとはいえ,いまだ多くの出願がなされていますが,これらの発明等は一般に自然法則の利用という要件を充足することが難しいにもかかわらず,ブームばかりが先行し,同要件が軽視される傾向にあったことも事実です。今後,ビジネスモデル関連出願の登録数が増加してくれば,侵害訴訟にまで発展するケースが多く出てこないとも限らず,これらの訴訟においては,自然法則の利用の要件が問題となる可能性が高いでしょう。今回の判決は,自然法則の利用という要件が,発明等の登録要件として要求されることが確認されたという意味で一つの先例になるものと思われます。 |